PROGNOZY DLA RYNKU WIEPRZOWINY W UE W NADCHODZĄCEJ DEKADZIE

2014-12-15

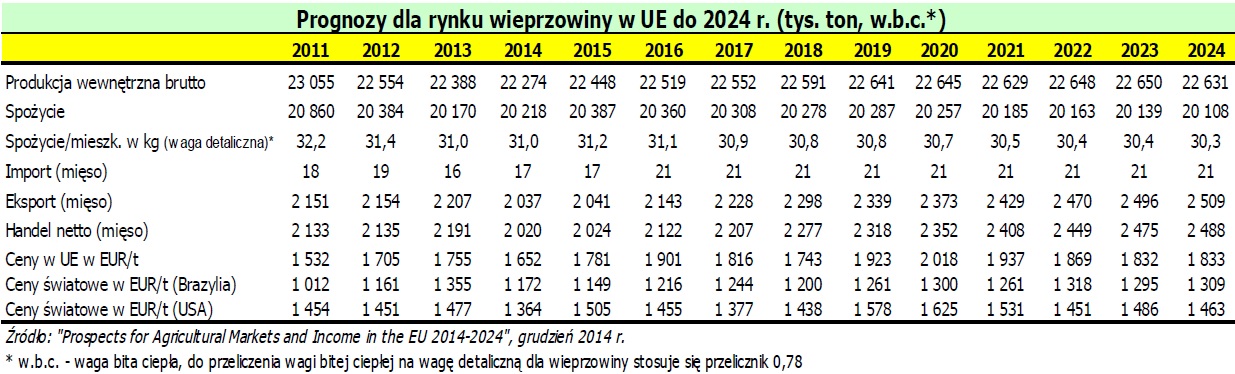

W grudniu 2014 r. Komisja Europejska opublikowała raport „Perspektywy dla rynków rolnych i dochodów rolniczych w UE w latach 2014-2024”. Opracowanie zawiera m.in. prognozę poprawy sytuacji na unijnym rynku wieprzowiny w ciągu najbliższych dziesięciu lat. Po siedmiu latach sukcesywnego spadku, w 2015 r. można się już spodziewać odbudowy poziomu unijnej produkcji.

Redukcja pogłowia trzody w UE, zapoczątkowana w 2007 r., była wynikiem programów restrukturyzacyjnych, przyjętych w wielu państwach członkowskich z uwagi na wysokie koszty pasz. W ostatnich trzech latach redukcja populacji świń w UE pogłębiła się. Czynnikami warunkującymi tą sytuację było wprowadzenie w 2013 r. nowych przepisów z zakresu dobrostanu loch, epidemia afrykańskiego pomoru świń (ASF) na wschodniej granicy UE i w następstwie wprowadzenie przez Rosję zakazu importu wieprzowiny z UE w lutym 2014 r. Tegoroczna produkcja mięsa wieprzowego w UE obniży się wobec 2013 r. o 0,6% do 22,2 mln ton. Pomimo rosyjskiego embarga, unijny eksport wieprzowiny w 2014 r. spadnie tylko o 8%. Chiny i Hongkong będą głównymi rynkami zbytu, odbierając razem ok. jednej trzeciej wywozu z UE. Kolejnymi odbiorcami będą (w zastępstwie Rosji) Japonia, Filipiny i Korea Płd. Z uwagi na spadek popytu, w 2014 r. średnie ceny wieprzowiny w UE obniżą się wobec 2013 r. o 6% do 1650 EUR/t.

Spis pogłowia trzody chlewnej, przeprowadzony wiosną tego roku w 14 państwach członkowskich, był pierwszym sygnałem odbudowy stada świń w UE. Pogłowie ogółem wzrosło wobec 2013 r. o 0,9%, a loch o 0,8%. Spadek cen pasz, rekordowe zbiory i wzrost produktywności przyczynią się do wzrostu liczebności świń w UE o 0,8% w 2015 r. Produkcja netto wieprzowiny UE wzrośnie wobec 2014 r. o 0,8% do 22,4 mln ton.

Do 2024 r. produkcja netto wzrośnie nieznacznie (o 2%) wobec 2014 r. do 22,6 mln ton i będzie to poziom zbliżony do 2012 r. Ekspansję produkcji będą ograniczały przepisy z zakresu ochrony środowiska (dyrektywa azotanowa) i dobrostanu zwierząt oraz zmiany w strukturze spożycia. W krajach „stare” UE-15 produkcja odbuduje się nieznacznie w 2015 r., po czym będzie ponownie spadała. W „nowej” UE-13 natomiast, wzrost produkcji będzie stały w analizowanym okresie.

Globalny popyt na wieprzowinę będzie nadal rósł w nadchodzącej dekadzie, jednak w stopniu wolniejszym niż w poprzednich 10 latach (1,7% wobec 4,1% rocznie). Największe wzrosty spodziewane są w Azji, głównie w Chinach. W okresie od 2014 r. do 2024 r. unijny eksport wieprzowiny wzrośnie o ponad 20% do 2,5 mln ton. UE pozostanie prawdopodobnie głównym dostawcą wieprzowiny na rynek chiński, z ponad połową udziału w całkowitym imporcie.

Obiecującymi odbiorcami unijnej wieprzowiny będą również Filipiny i Wietnam.

Pomimo wielu kampanii promujących spożycie wieprzowiny, w krajach UE-15 prognozowany poziom konsumpcji na jednego mieszkańca nie wzrośnie w analizowanym okresie. Po nieznacznej odbudowie w 2015 r., spożycie w „starej” Unii zacznie się nawet ponownie obniżać do 29,7 kg w 2024 r. Wzrośnie natomiast konsumpcja drobiu. W krajach „nowej” UE-13 spożycie wieprzowiny będzie rosło stopniowo do 32,7 kg na jednego mieszkańca w 2024 r., głównie ze względu na coraz wyższe zapotrzebowanie w Polsce i Rumunii.

Breitling Chronomat B01 Replica

Po spadku w 2014 r., ceny wieprzowiny w UE umocnią się w analizowanym okresie, wspierane przez rosnący popyt światowy i w 2024 r. osiągną prawdopodobnie średni poziom 1830 EUR/t – o 11% wyższy niż w 2014 r.

Źródło: FAMMU/FAPA na podst. „Prospects for Agricultural Markets and Income in the EU 2014-2024”, KE